Rozdział 6. Ocena dochodu i ryzyka inwestycji, elementy zarządzania portfelem inwestycyjnym - podstawowy

EFEKTY KSZTAŁCENIA

Po zakończeniu studiowania tego rozdziału, powinieneś umieć wykonać następujące zadania:

- Wymienić źródła informacji finansowych.

- Wskazać różnice między terminami: dane a informacje.

- Wymienić źródła danych na rynku akcji i obligacji.

- Określić, co to jest cykl koniunkturalny, co to są akcje cykliczne i defensywne.

- Wskazać, w jakie klasy aktywów inwestować w zależności od cyklu koniunkturalnego.

- Wskazać jak mierzy się dochód/stratę z inwestycji.

- Obliczyć stopę zwrotu (dochodu) zrealizowaną z inwestycji w akcje oraz oczekiwaną.

- Obliczyć realną stopę zwrotu (dochodu) z inwestycji w akcje.

- Określić ryzyko inwestycji.

- Wskazać rodzaje ryzyka inwestycji.

- Wyjaśnić zasadę: im wyższe ryzyko tym wyższy dochód.

- Wskazać podstawowe czynniki w ocenie ryzyka inwestycyjnego związanego z instrumentem finansowym.

- Określić różnice między inwestorem indywidualnym i instytucjonalnym.

- Wyjaśnić czym jest portfel inwestycyjny i jak powstaje.

- Wskazać co ma wpływ na ocenę zdolności do podejmowania ryzyka.

- Wskazać cele oraz ograniczenia inwestycyjne inwestora indywidualnego.

- Określić wymaganą stopę zwrotu i tolerancję ryzyka.

- Wyjaśnić czym jest alokacja aktywów i wybór aktywów.

- Opisać fazy cyklu życia inwestora indywidualnego.

- Określić podstawową zasadę alokacji aktywów w odniesieniu do cyklu życia inwestora.

- Wyjaśnić dlaczego portfel musi być monitorowany i muszą być zmiany w jego składzie.

Wykład wideo

Podręcznik multimedialny

6.1. Czytanie informacji finansowych

Na rynku finansowym, informacja pełni kluczową rolę w podejmowaniu decyzji. Od dawna znana jest historia rodziny Rothschildów. 19 czerwca 1815 roku gołąb pocztowy wysłany z leżącego niedaleko Brukseli miasteczka Waterloo doleciał do Londynu do Nathana Rothschilda z informacją, że cesarz Francji Napoleon Bonaparte poniósł klęskę. Bankier za wszystkie posiadane pieniądze natychmiast kupił akcje na giełdzie. Później wysłał posłańca do premiera Roberta Banksa Jenkinsona, z informacją o zwycięstwie brytyjskiej armii. Potem czekał na wzrosty cen na giełdzie.

Dziś inwestor również potrzebuje bieżącej i rzetelnej informacji dotyczącej przedsiębiorstwa, w które zamierza zainwestować, jak również dotyczącej warunków rynkowych. Na rynku jest wiele podmiotów oferujących dostęp do danych, zarówno historycznych jak i osiągalnych w czasie rzeczywistym, które mogą być pomocne w podejmowaniu decyzji inwestycyjnych.

6.1.1. Jakie są różnice między danymi a informacjami?

Pojęcia danych i informacji należą do terminów trudno definiowalnych z uwagi na swój pierwotny charakter. W języku potocznym używa się ich zamiennie mimo istotnej różnicy.

Dane są podstawą powstawania informacji, która powinna być dla odbiorcy zrozumiała i wnosić element nowości. Langefors (1973) stwierdził, że informacja może jedynie powstać w umyśle człowieka jako proces interpretacji danych. Oznacza to, że z określonych danych, różni ludzie mogą wyciągać różne informacje.

Przykładowe dane i zakres informacji przedstawiono w tabeli 6.1.

Tabela 6.1 Przykłady danych finansowych

Źródło: opracowanie własne

6.1.2. Co stanowi źródło danych?

Za źródła danych uważa się wszelkiego typu procesy, zdarzenia oraz zjawiska, które można zarejestrować w zbiorach informacyjnych, a także zasoby informacyjne, które podmiot może wykorzystać do prowadzenia działalności.

Istnieje wiele kryteriów podziału źródeł danych (Czekaj 2000), por. tabela 6.2.

Tabela 6.2 Rodzaje źródeł danych

Źródło: (Czekaj 2000)

Wielu inwestorów pozyskuje dane finansowe z różnych źródeł. Mogą nimi być firmy zajmujące się analizami inwestycji, gospodarki, określonymi sektorami, agencje ratingowe, finansowe serwisy informacyjne (np. Polska Agencja Prasowa – źródło raportów ESPI, EBI oraz komunikatów ze spółek, Puls Biznesu – analizy, komentarze z gospodarki i rynków finansowych, Bankier – informacje o gospodarce, inwestowaniu, finansach osobistych, produktach bankowych, Money – informacje finansowe z kraju i ze świata, Forsal – informacje nt. biznesu, gospodarki, świata), dostawcy danych finansowych (np. Stooq, Trading Economics, Emerging Markets Information Service, Thomson Reuters Eikon).

6.1.3. Jakie są źródła danych na rynku akcji?

Inwestorzy na rynku akcji korzystają też z profesjonalnych raportów przygotowanych przez specjalistów z różnych obszarów, uwzględniających dane makroekonomiczne, dane sektorowe i dane ze spółki (por. tabela 6.1).

Dane na temat sprawozdań finansowych podmiotów, które nie składają ich do KRS, a których sprawozdania finansowe podlegają badaniu przez biegłego rewidenta (m.in. wspólnicy spółek cywilnych, fundusze inwestycyjne i niektóre jednostki sektora finansów publicznych), mają obowiązek ich publikacji w Monitorze Sądowym i Gospodarczym. „Monitor” jest dostępny bezpłatnie na stronach internetowych Ministerstwa Sprawiedliwości.

Sprawozdania finansowe można także uzyskać bezpośrednio od podmiotu (m.in. spółki notowane na GPW w Warszawie publikują je na swoich stronach internetowych). Dostęp do sprawozdań finansowych jest także możliwy za pośrednictwem wywiadowni gospodarczych, które pozyskują je z KRS lub bezpośrednio od przedsiębiorców. Są też gromadzone w odpłatnych bazach takich jak EMIS (Emerging Markets Information Service), Thomson Reuters Eikon. Bazy te zawierają także dane dotyczące gospodarki. Danych dostarczają również internetowe serwisy informacyjne (portale giełdowe), np. Parkiet – wiadomości ze spółek, najnowsze informacje, opinie, komentarze i analizy; StockWatch – wiadomości, wywiady, raporty, komunikaty, komentarze rynkowe, czaty inwestorskie; Strefa Inwestorów – wiadomości, komentarze, analizy, czaty inwestorskie; Infostrefa (portal giełdowy należący do Giełdy Papierów Wartościowych i Polskiej Agencji Prasowej) – informacje dotyczące spółek giełdowych, raporty ESPI, EBI, analizy i rekomendacje spółek, raporty domów maklerskich.

Inwestując w akcje inwestor korzysta z tabel notowań zawierających informacje dotyczące ceny akcji poszczególnych spółek (cena otwarcia, najwyższa, najniższa, zamknięcia), wolumenu obrotu, wartości obrotu. Przykład takiej tabeli stanowi tabela 6.3. Również indeks giełdowy, ogólniej indeks rynku stanowi syntetyczną informację o sytuacji na rynku instrumentów finansowych, tj. (Jajuga, Jajuga 2015):

- informuje syntetycznie o sytuacji na rynku np. akcji, obligacji;

- stanowi punkt odniesienia przy ocenie efektywności inwestycji – inwestorzy często porównują dochód z inwestycji ze stopą zwrotu indeksu giełdowego;

- jest instrumentem podstawowym dla instrumentów pochodnych, takich jak np. opcje indeksowe i indeksowe kontrakty futures;

- stanowi pewne przybliżenie tzw. portfela rynkowego, jednego z fundamentalnych pojęć teorii portfela.

Interpretacja indeksu zależy od sposobu jego konstrukcji. Każdy indeks giełdowy ma swój sposób konstrukcji. Najczęściej wartość indeksu jest wielkością względną, pokazuje on bowiem zmiany w stosunku do okresu podstawowego. Okresem podstawowym może być np. pierwsza sesja giełdy, tak jak przyjęto w odniesieniu do indeksów na GPW w Warszawie.

6.1.4. Jakie są źródła danych na rynku obligacji?

Inwestorzy na rynku obligacji korzystają z ocen przygotowanych przez agencje ratingowe. Agencje ratingowe (obecne na rynku polskim FitchRatings, S&P Global) dokonują oceny wiarygodności kredytowej podmiotów zaciągających dług, tj. spółek, funduszy, banków, organizacji i rządów państw. Przyznają tzw. rating kredytowy, będący miarą ryzyka związanego z inwestycją w oceniane instrumenty dłużne. Agencja ratingowa wystawia w ten sposób swoją opinię, co do stabilności finansowej podmiotu pożyczającego, czyli ryzyka jego niewypłacalności. W ratingu międzynarodowym wyróżnia się dwa rodzaje ocen (por. tabela 6.4):

- inwestycyjny – odnosi się do emitentów/instrumentów dłużnych o niskim lub umiarkowanym ryzyku,

- spekulacyjny – przyznawany jest emitentom/papierom dłużnym o wysokim ryzyku.

Tabela 6.4. Oznaczenia ratingów przyznawanych przez agencje międzynarodowe

Dla inwestorów obligacji ważne są informacje dotyczące poziomu stóp procentowych (www.nbp.pl). Narodowy Bank Polski prezentuje raporty o inflacji, które przedstawiają ocenę Rady Polityki Pieniężnej dotyczącą przebiegu procesów makroekonomicznych wpływających na inflację.

6.2. Zależność inwestycji od cyklu koniunkturalnego

Otoczenie gospodarcze ma bezpośredni wpływ na rentowność przedsiębiorstw. Im lepsza koniunktura gospodarcza, tym przedsiębiorstwa więcej mogą sprzedawać oraz osiągać wyższą marżę na produktach.

W tej sytuacji również warunki kredytowe są dla nich korzystne, dlatego mogą się rozwijać, inwestować. Przekłada się to na ich lepsze wyniki finansowe, wypłatę wyższych dywidend. Inwestorzy chętnie podejmują ryzyko inwestując w akcje, rośnie więc popyt na rynku akcji, ceny na giełdzie rosną. Z kolei w sytuacji spowolnienia gospodarczego występują procesy odwrotne: spadające przychody przedsiębiorstw ze sprzedaży przekładają się na ich niższe wyniki finansowe. To powoduje wyprzedaż akcji, spadek ich cen i przesuwanie funduszy inwestorów w instrumenty mniej ryzykowne (np. obligacje skarbowe).

6.2.1. Jakie są fazy cyklu koniunkturalnego?

Gospodarka, podobnie jak przedsiębiorstwa, nie rozwija się w sposób jednostajny, ale cyklicznie. Na cykl koniunkturalny składają się dwie podstawowe fazy (wzrost, spadek) lub cztery (ożywienie, ekspansja, spowolnienie, recesja). Jeden pełny cykl koniunkturalny trwa od 6 do 12 lat, a długość cyklu jest zmienna i uzależniona od wielu czynników.

Fazy cyklu różnią się między sobą kierunkiem zmian (wzrost/spadek) kluczowych wskaźników makroekonomicznych takich jak np. PKB, inflacja, stopa bezrobocia, poziom produkcji czy inwestycji. Dla inwestora najważniejsze jest to, w jaki sposób obserwacje zmian wskaźników makroekonomicznych w czasie oraz identyfikacja fazy cyklu koniunkturalnego, przekładają się na wskazówki odnośnie tego, w co i kiedy inwestować. Te sygnały są natomiast „generowane” przez poziom dwóch najistotniejszych wskaźników opisujących gospodarkę – PKB i inflację. Pierwszy z czynników – tempo rozwoju gospodarczego – wskazuje na ogólną sytuację gospodarczą, czynnik kluczowy dla rynku akcji. Natomiast drugi czynnik – poziom inflacji – jest najważniejszym wyznacznikiem dla kształtowania stóp procentowych przez bank centralny, czynnika kluczowego dla rynku obligacji.

Rysunek 6.1 przedstawia kształtowanie się poziomu PKB i inflacji w zależności od fazy cyklu.

Spadki obu wskaźników jednocześnie obserwuje się w fazie recesji (choć inflacja spada z maksimum wzrostu, a spadki PKB zaczynają się w połowie fazy spadkowej) natomiast wzrosty w fazie ekspansji (inflacja rośnie z poziomu minimum, a wzrosty PKB zaczynają się w połowie fazy wzrostowej). PKB spada z poziomu maksimum osiągniętego w fazie ekspansji do poziomu minimalnego w recesji, natomiast inflacja spada z maksimum osiągniętego w fazie spowolnienia do poziomu minimalnego w fazie ożywienia. Widać przesunięcie o jedną fazę w kształtowaniu się tych wskaźników (np. PKB osiąga maksimum w fazie ekspansji, a inflacja jest dopiero w połowie swojego wzrostu i osiągnie go w kolejnej fazie, tj. spowolnienia).

Rysunek 6.1 Poziom PKB i inflacji w zależności od fazy cyklu

Źródło: www.analizy.pl

Czym jest cykl koniunkturalny i w co warto inwestować w poszczególnych jego fazach?

6.2.2. W co inwestować w poszczególnych fazach cyklu koniunkturalnego?

Zależność między fazami cyklu koniunkturalnego oraz wynikami przedsiębiorstw wskazuje, że wpływa ona (czy też powinna wpływać) na decyzje inwestorów co do preferencji posiadanych aktywów – bezpieczne czy ryzykowne.

W portfelach inwestorów w poszczególnych fazach cyklu koniunkturalnego można zaobserwować:

- w fazie ożywienia wzrost udziału akcji,

- w fazie ekspansji wzrost udziału funduszy inwestujących w akcje i surowce,

- w fazie spowolnienia wzrost udziału płynnych aktywów (gotówki, inwestycji w fundusze rynku pieniężnego, depozyty bankowe),

- w fazie recesji wzrost udziału obligacji (inwestycji w fundusze instrumentów dłużnych).

Dlatego też podejmując decyzję inwestycyjną inwestor powinien dokonać analizy sytuacji makroekonomicznej. Analiza ta powinna wskazać czy inwestor powinien inwestować kapitał w instrumenty ryzykowne (akcje), czy w instrumenty bezpieczne (obligacje, depozyty bankowe).

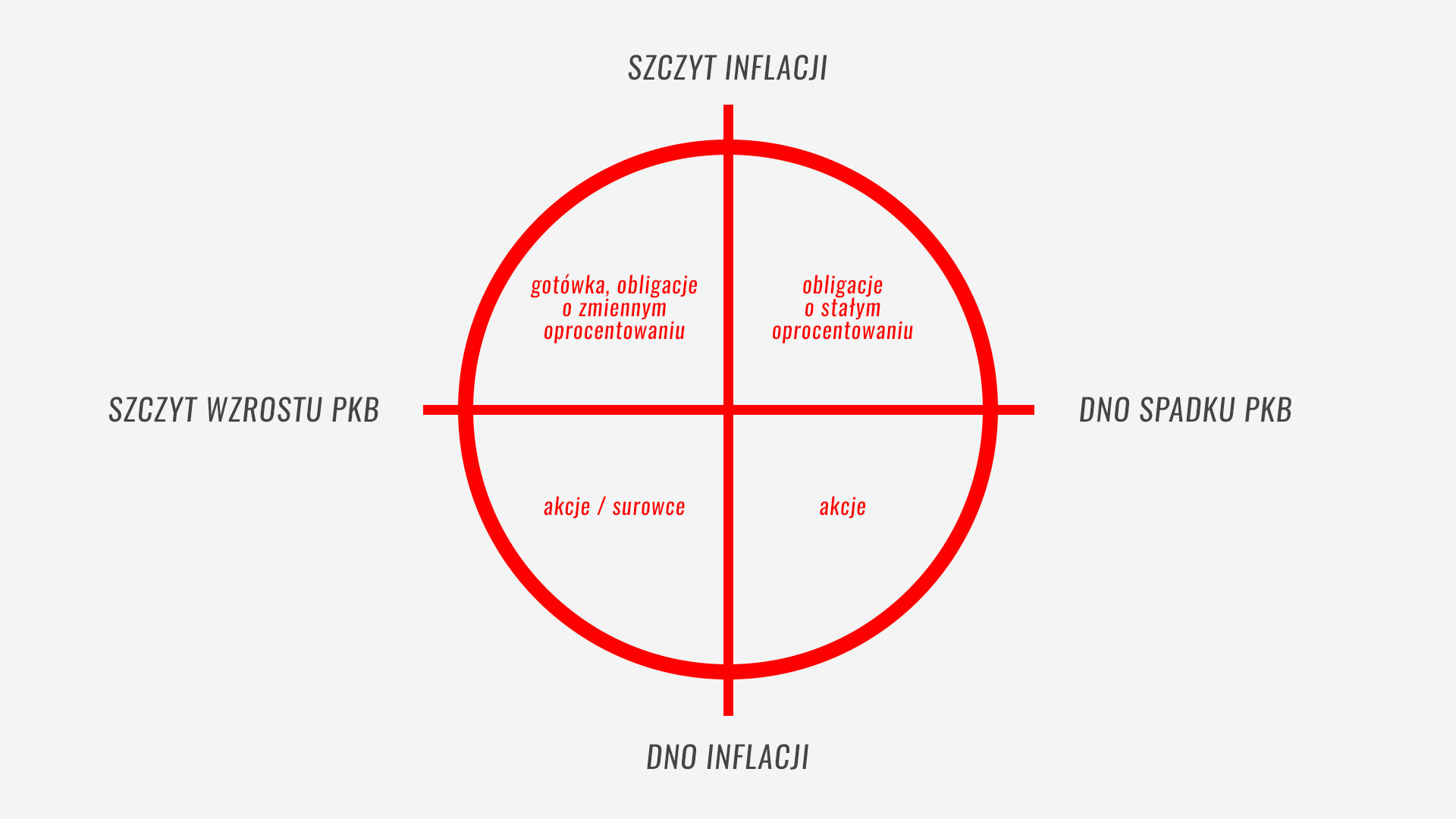

Rysunek 6.2. Instrumenty finansowe w zależności od poziomu PKB i inflacji

Źródło: opracowanie własne

Podsumowując, analizując rysunek 6.2 można wskazać następujące rodzaje inwestycji:

- gotówka i obligacje o zmiennym oprocentowaniu między maksimum PKB a maksimum inflacji;

- obligacje o stałym oprocentowaniu między maksimum inflacji a minimum PKB;

- akcje między minimum PKB a minimum inflacji;

- akcje/surowce między minimum inflacji a maksimum PKB.

6.2.3. Co to są akcje cykliczne i defensywne?

W okresie recesji wybór inwestycji na rynku akcji przez inwestorów nie jest łatwy. Inwestorzy powinni się skoncentrować na akacjach cyklicznych i defensywnych.

Akcje cykliczne (akcje spółek cyklicznych), są to akcje przedsiębiorstw prowadzących działalność w branżach związanych silnie z cyklem gospodarczym. Oznacza to, że ceny akcji tych przedsiębiorstw zmieniają się wraz ze zmianami cykli gospodarczych.

W sytuacji wzrostu gospodarczego wartość akcji cyklicznych również rośnie. Natomiast, gdy gospodarka zbliża się do recesji ceny akcji cyklicznych również spadają. Zatem decyzja dotycząca zakupu akcji cyklicznych powinna przypadać na moment dna cyklu gospodarczego, natomiast sprzedaży na moment szczytu cyklu.

Do akcji cyklicznych można zaliczyć spółki z branży motoryzacyjnej, deweloperskiej, technologii informacyjnych, finansowej.

Z kolei akcje defensywne osiągają dobre wyniki podczas spowolnienia gospodarczego. Akcje defensywne są to akcje odporne na wpływ cykli gospodarczych. Są emitowane przez przedsiębiorstwa posiadające stały popyt na swoje wyroby lub usługi niezależnie od koniunktury gospodarczej.

Do akcji defensywnych można zaliczyć spółki z branż: farmaceutycznej, spożywczej, energetycznej, usługowej, ochrony zdrowia, ponieważ popyt na ich produkty wynika z potrzeb życiowych inwestorów, a nie z koniunktury gospodarczej.

Na rynku amerykańskim obliczany jest tzw. wskaźnik MSCI pokazujący różnice w stopach zwrotu akcji cyklicznych i defensywnych. Rysunek 6.1 przedstawia kształtowanie się dwóch indeksów obliczanych przez MSCI: spread stóp zwrotu spółek cyklicznych vs defensywne oraz defensywnych vs cykliczne. Załamanie koniunktury gospodarczej w 2008 r. pokrywa się z niską wartością indeksu MSCI spreadu stóp zwrotu spółek cyklicznych vs defensywne (wysoką wartością indeksu MSCI spreadu stóp zwrotu spółek defensywnych vs cykliczne).

Rysunek. 6.3 Indeksy MSCI: spread stóp zwrotu spółek cyklicznych vs defensywne oraz defensywnych vs cykliczne

Źródło: https://www.msci.com/msci-return-spread-indexes

Rysunek 6.4 Indeksy MSCI spółek cyklicznych i defensywnych

Źródło: https://www.msci.com