Rozdział 1. Wprowadzenie do gospodarki i rynku finansowego - zaawansowany

EFEKTY KSZTAŁCENIA

Po przestudiowaniu tego rozdziału, powinieneś umieć:

- Wskazać inne niż PKB wskaźniki zamożności krajów oraz powody krytyki PKB.

- Wskazać miary inflacji i ich znaczenie w podejmowaniu decyzji dotyczącej polityki monetarnej.

- Rozróżniać wpływ poszczególnych danych makroekonomicznych i wpływ prognoz tych danych na rynek.

- Wskazać podstawowe wskaźniki wyprzedzające i określić możliwość ich wykorzystania w prognozowaniu trendów w gospodarce i na rynkach finansowych.

- Wskazać podstawowe narzędzia polityki monetarnej oraz określić ich wpływ na gospodarkę i rynek stopy procentowej.

- Znać zasady funkcjonowanie rynku pieniężnego oraz kształtowania się stóp procentowych na tym rynku.

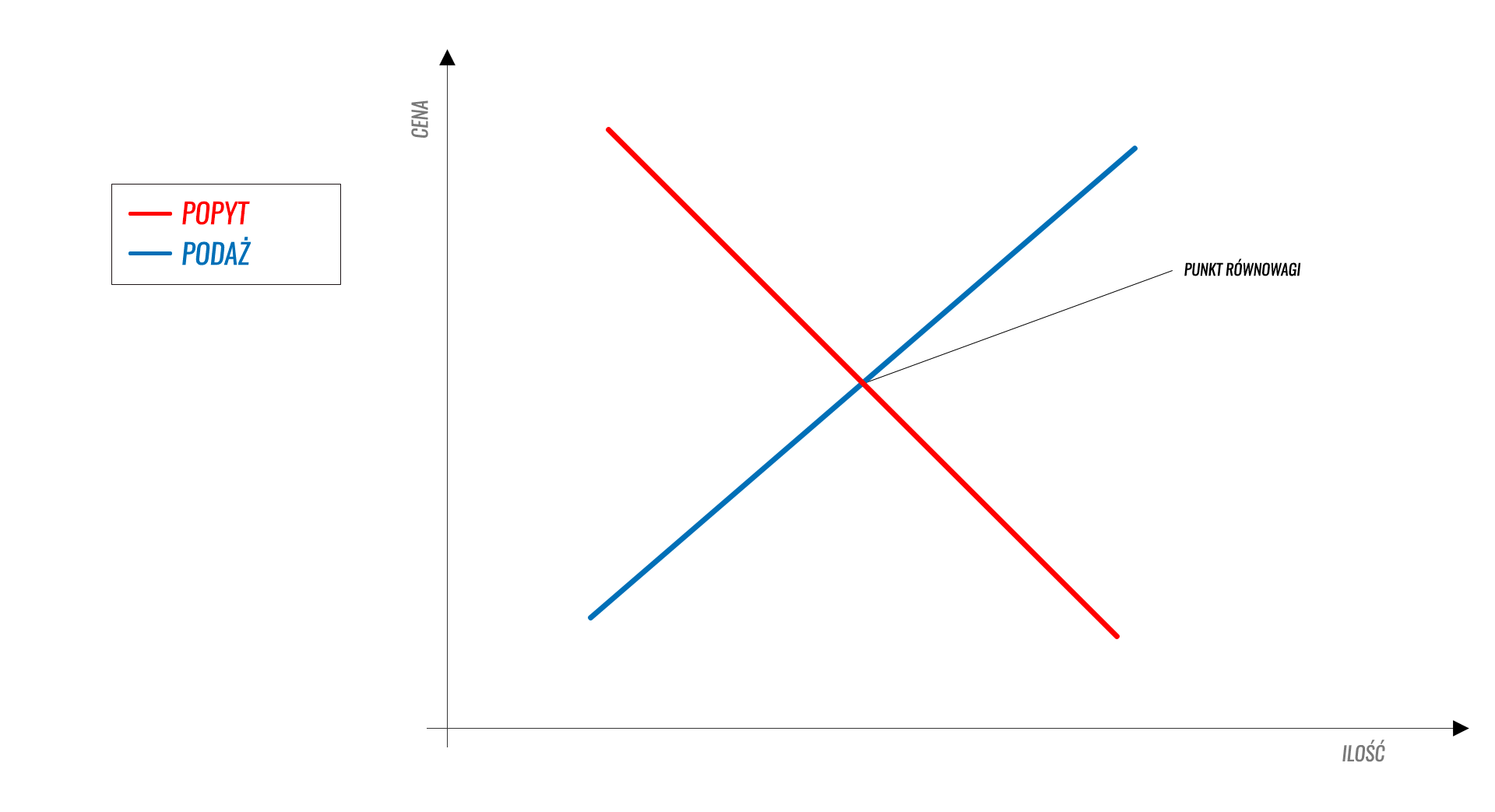

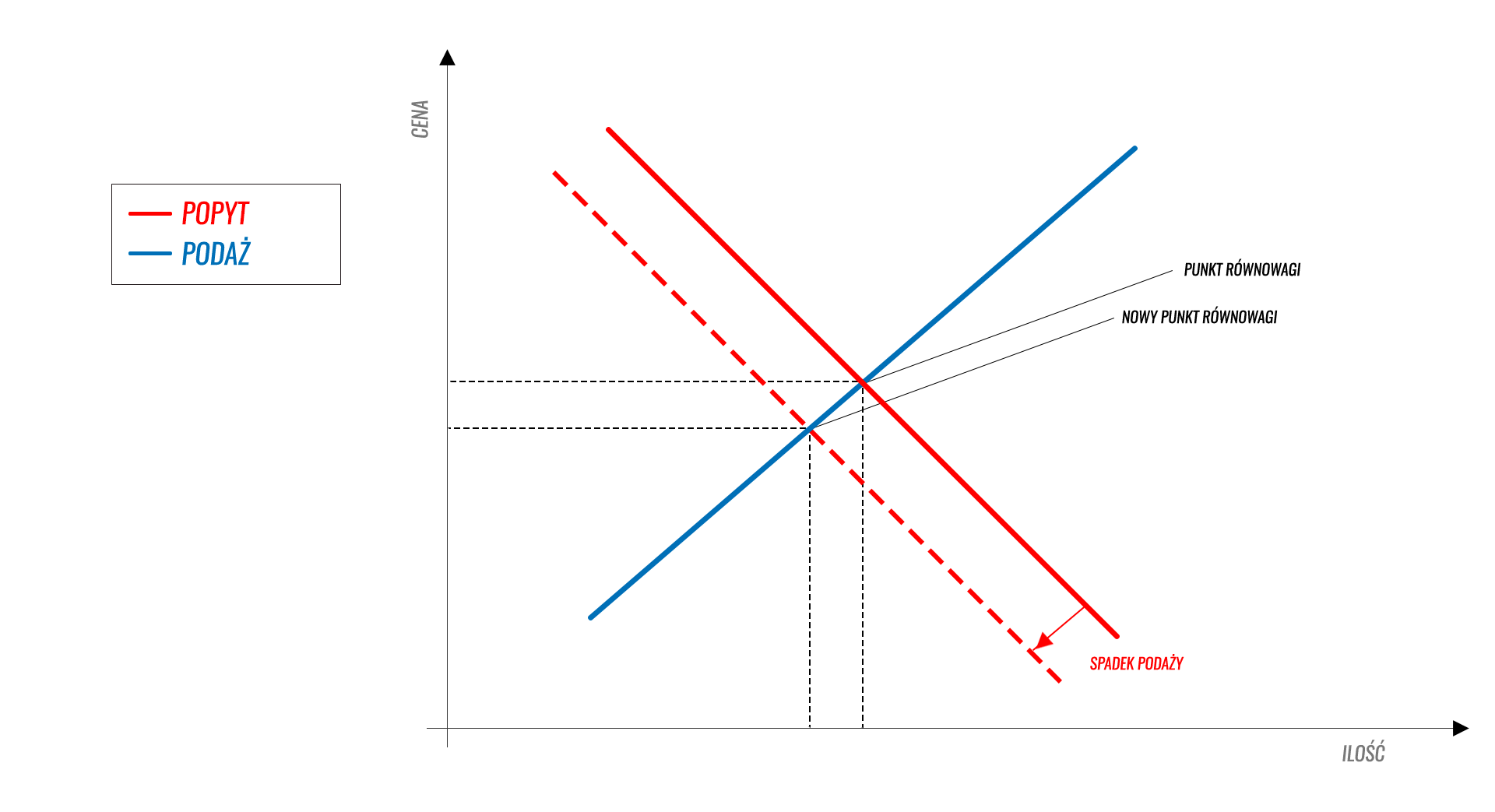

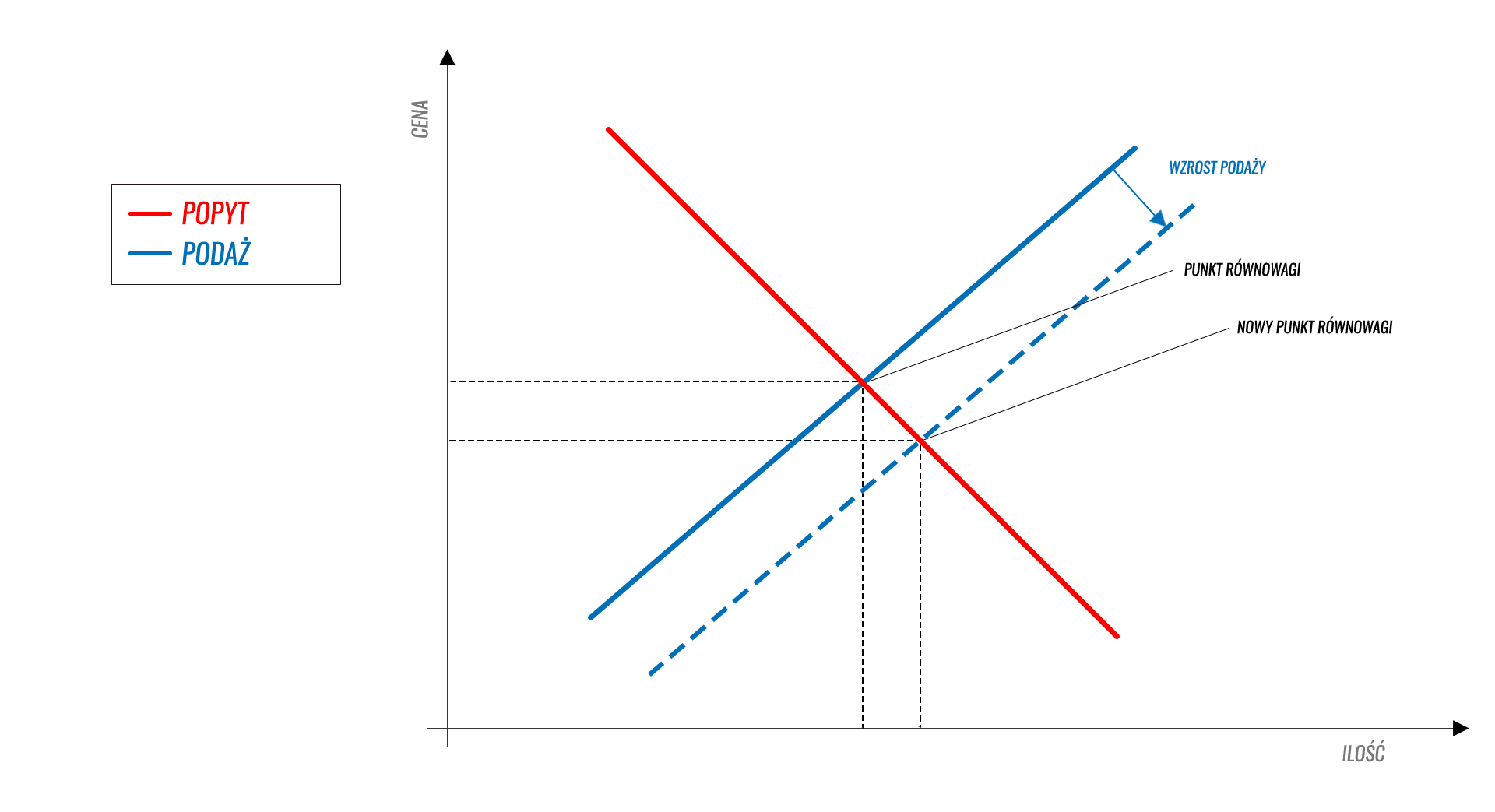

- Wyjaśnić kształtowanie się cen akcji na rynku oraz wpływ podaży i popytu na ich kształtowanie.

- Wskazać wpływ globalnej gospodarki na rynek lokalny.

- Wymienić przykłady realizacji ryzyka politycznego.

Wykład wideo

Podręcznik multimedialny

1.1 Wskaźniki makroekonomiczne

W części podstawowej podręcznika omówiliśmy podstawowe charakterystyki gospodarki jak PKB, inflacja, bezrobocie, deficyt budżetowy i dług publiczny, czy też saldo handlu zagranicznego. W tej części chcielibyśmy rozszerzyć informacje o podstawowych miarach jak również przybliżyć inne miary, które również niosą wiele informacji o stanie gospodarki.

1.1.1. Czy PKB prawidłowo mierzy zamożność kraju?

Jak wskazano PKB jest często traktowana jako miara bogactwa danego kraju, miara aktywności gospodarczej, czy też zagregowana wartość wszystkich dóbr i usług w gospodarce. Z kolei wzrost PKB jest traktowany jako podstawowa miara tempa rozwoju kraju, tempa bogacenia się oraz główny wskaźnik siły gospodarczej i miernik jakości prowadzonej polityki gospodarczej państwa. PKB jest jednak często krytykowany jako wskaźnik zamożności, gdyż nie uwzględnia liczby ludności (tu odpowiedzią jest PKB per capita), ale również z powodu nieuwzględniania wielu aspektów życia społeczno-gospodarczego. Główne zarzuty odnoszą się do następujących kwestii

- nie uwzględnia wartości czasu wolnego (co szczególnie widoczne jest w bogatszych społeczeństwach),

- nie uwzględnia negatywnych skutków działalności gospodarczej, np. zanieczyszczenia środowiska, chorób zawodowych i cywilizacyjnych,

- nie uwzględnia dóbr wytworzonych w ramach pracy wolontariatu,

- nie uwzględnia produkcji dóbr i usług nielegalnych (tzw. czarnego rynku),

- nie uwzględnia faktu, że część PKB trafia w formie transferów za granicę do właścicieli środków produkcji,

- wliczanie do PKB wydatków, które nie zwiększają bogactwa społeczeństwa, np. wydatków zbrojeniowych (choć niektórzy twierdzą, że bezpieczeństwo podnosi użyteczność), usuwanie negatywnych skutków np. klęsk żywiołowych, czy działania warunków pogodowych (np. odbudowa po powodzi podnosi PKB, pomimo, że straty w majątku trwałym są ogromne, większe opady śniegu w zimie zwiększają konieczność odśnieżania, co również podnosi PKB), czy też tzw. antydóbr (np. hałas, zanieczyszczenie środowiska, wydłużenie dojazdów do pracy, wydatki na administrację);

- nie uwzględnia różnic cen w porównywanych krajach;

- nie uwzględnia dystrybucji dóbr w społeczeństwie i zróżnicowania dochodów (czy zatem jest dobrą miarą zamożności całego społeczeństwa?).

Powodów krytyki jest wiele. W niektórych z tych przypadków można sobie z nimi łatwo poradzić. Do porównań międzynarodowych stosuje się często wartość PKB liczone wg parytetu siły nabywczej. Takie podejście pozwala właśnie na uwzględnienie różnic cen w porównywanych krajach.

Parytet siły nabywczej (PSN) – sposób przeliczania walut (rodzaj specjalnego kursu walutowego), który został ustalony w oparciu o porównanie wartości pewnego sztywno określonego koszyka dóbr w różnych krajach w tym samym czasie.

Można to zilustrować przykładem (wartości są fikcyjne) ustalenia parytetu siły nabywczej złotówki względem euro.

O różnicy między rynkowym kursem walutowym złotówki wobec dolara a parytetu siły nabywczej możemy się przekonać sprawdzając jego poziom w bazach danych OECD. Wg danych za 2017 r. parytet siły nabywczej wynosił 1,750195 złotego za jednego dolara, co przy kursie ok. 3,7 złotego za 1 dolara (dane na styczeń 2019) jest różnicą znaczną.

Parytet siły nabywczej pozwala na porównanie wartości PKB w różnych krajach, gdyż uwzględnia właśnie różnice cen oraz siłę nabywczą ludności.

Tabela 1.1. PKB per capita w wybranych krajach

Źródło: Opracowanie własne na podstawie danych MFW

1. Luksemburg

4. Irlandia

2. Szwajcaria

5. Islandia

... Makau (Chiny)

6. Katar

3. Norwegia

7. Stany Zjednoczone

1.1.2. Jakie są inne sposoby pomiaru zamożności kraju?

Innym sposobem pomiaru zamożności danego kraju mogą być również podobnie konstruowane wskaźniki jak: produkt krajowy netto, produkt narodowy brutto i produkt narodowy netto. Dwa z nich uwzględniają np. wartość środków trwałych zużytych na wytworzenie dóbr i usług, a dwa uwzględniają tylko stałych rezydentów danego kraju.

Produkt krajowy netto (PKN)

jest wskaźnikiem, który uzyskuje się poprzez odjęcie od PKB wartości zużycia kapitału trwałego w gospodarce na wytworzenie PKB (amortyzacja).

PKN = PKB – amortyzacja

Produkt narodowy brutto (PNB)

jest miarą wartości wszystkich dóbr i usług wytworzonych przez stałych rezydentów danego kraju (i środki produkcji do nich należące) niezależnie od ich lokalizacji (kraj, zagranica). PNB możemy uzyskać poprzez dodanie do PKB dochodów uzyskanych oraz produkcji wytworzonej przez stałych rezydentów poza granicami kraju oraz poprzez odjęcie dochodów uzyskanych oraz produkcji wytworzonej przez obywateli innych krajów w danym kraju.

PNB = PKB + dochody netto obywateli za granicą

Produkt narodowy netto (PNN)

jest miarą wszystkich dóbr i usług wytworzonych przez stałych rezydentów danego kraju pomniejszony o wartość zużytych środków trwałych na ich wytworzenie. Uzyskujemy go poprzez odjęcie od PNB wartości amortyzacji.

PNN = PNB – amortyzacja

Do opisu poziomu życia mieszkańców danego kraju używa się również innych mierników. Jednym z nich jest wskaźnik rozwoju społecznego (WRS, HDI). Miernik ten opisuje w sposób syntetyczny poziom rozwoju społeczno-ekonomicznego, poprzez ocenę krajów przez pryzmat trzech składowych: „długiego i zdrowego życia” (oczekiwana długość życia), „wiedzy” (średnia liczba lat edukacji otrzymanej przez mieszkańców oraz oczekiwany czas edukacji dla rozpoczynających edukację) oraz „dostatniego standardu życia” (dochód 6 narodowy per capita liczony wg parytetu siły nabywczej). Zaletą tego wskaźnika jest uwzględnianie pozafinansowych aspektów życia. Indeks ten jest wykorzystywany m.in. przez ONZ do porównywania jakości życia w poszczególnych krajach.

Tabela 1.2. Ranking wybranych krajów wg wskaźnika HDI za 2017 r.

Źródło: United Nations Development Programme, http://hdr.undp.org/en/data#

1. Norwegia

5. Niemcy

2. Szwajcaria

13. Stany Zjednoczone

3. Australia

33. Polska

4. Irlandia

86. Chiny

Jeszcze innym rozwiązaniem jest tzw. światowy wskaźnik szczęścia (HPI) opracowany przez New Economic Foundation. Podstawową cechą różniącą go od innych wskaźników mierzących dobrostan społeczeństwa jest uwzględnienie w nim wpływu gospodarki na środowisko oraz trwały rozwój. Ma on na celu pomiar nie tyle bogactwa ekonomicznego, ale stopnia zapewnienia szczęścia i zdrowia. Obliczany jest wg wzoru:

Ranking tworzony za pomocą tego wskaźnika jest nieco zaskakujący i budzi wiele wątpliwości co do zasadności jego stosowania.

Tabela 1.3. Ranking wybranych krajów wg wskaźnika HPI za 2016 r.

Źródło: The New Economic Foundation, http://happyplanetindex.org/countries

1. Kostaryka

5. Wietnam

2. Meksyk

62. Polska

3. Kolumbia

72. Chiny

4. Vanuatu

108. Stany Zjednoczone

1.1.3. Jak można mierzyć inflację?

Jednym z najważniejszych wskaźników świadczących o stanie gospodarki jest inflacja, która została już omówiona w części podstawowej podręcznika. Omówiliśmy tam samo zjawisko inflacji i deflacji i jego wpływ na gospodarkę. Przedstawiliśmy również przyczyny inflacji oraz zdefiniowaliśmy najczęściej stosowaną miarę CPI.

Warto wspomnieć również o innych miarach inflacji. Jedną z nich jest wskaźnik cen dóbr produkcyjnych (PPI). Miara ta ma obrazować kształtowanie się cen ustalanych przez producentów na różnych etapach produkcji. W Polsce indeks PPI ustalany jest przez GUS na podstawie kilkudziesięciu tysięcy dóbr i usług w przedsiębiorstwach. Inflacja PPI bardzo często zapowiada zmiany w inflacji CPI, a więc inflacji istotnej dla gospodarstw domowych. Jej wzrost wzmaga oczekiwania inflacyjne i często poprzedza wzrost indeksu CPI. Wskaźnik ten jest zatem istotny dla prowadzonej w kraju polityki pieniężnej.

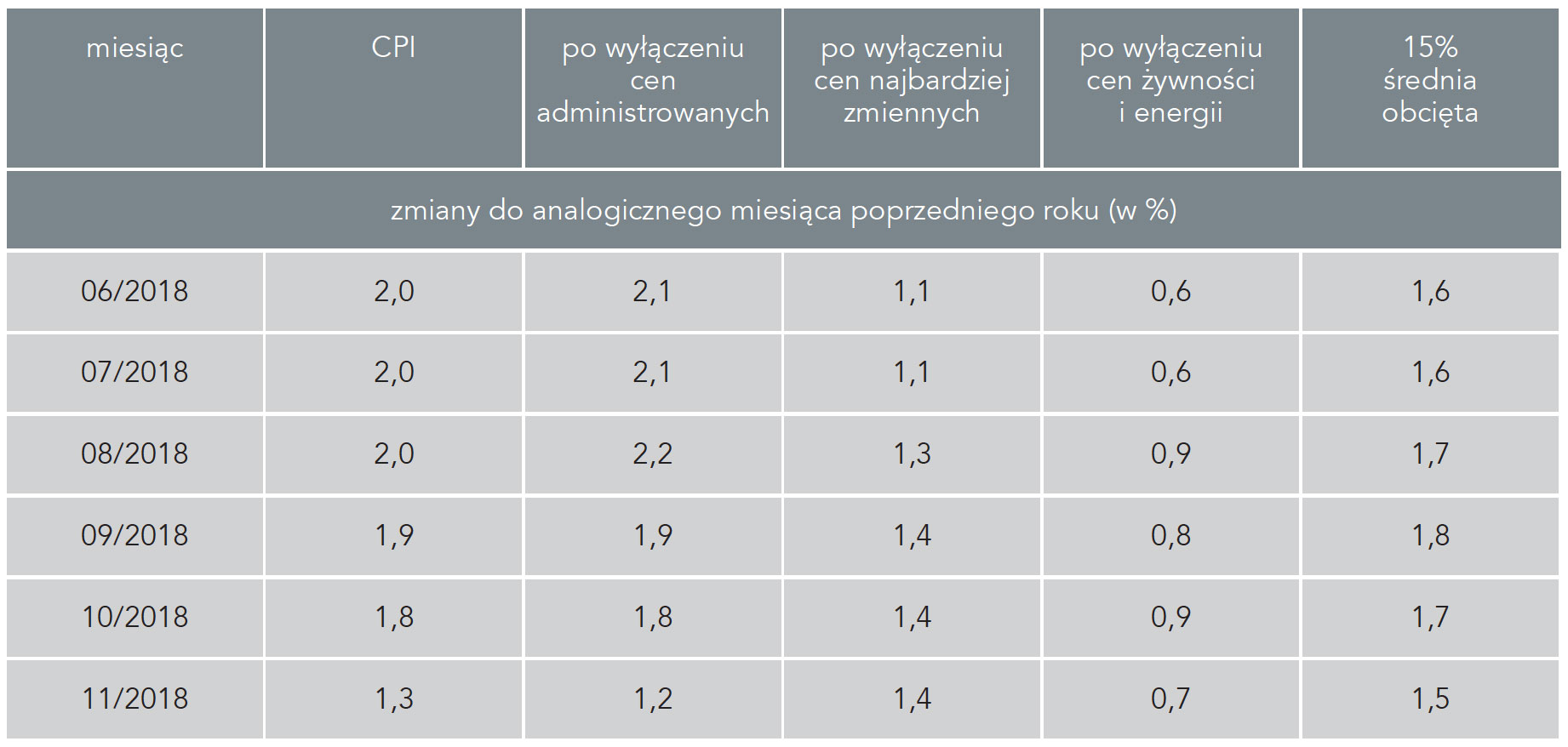

Często obserwowana przez analityków jest również inflacja bazowa. Miary inflacji bazowej służą do oceny średnio- i długookresowego trendu wzrostu ogólnego poziomu cen i wskazują na tę część inflacji, która najbardziej reaguje na prowadzoną politykę pieniężną. Zatem miary inflacji bazowej pozwalają na oszacowanie kierunku i skali wpływu prowadzonej polityki monetarnej. Narodowy Bank Polski publikuje cztery miary inflacji bazowej:

- inflacja po wyłączeniu cen administrowanych – nie obejmuje cen administrowanych, a więc towarów i usług konsumpcyjnych, których ceny finalne znajdują się w pełni lub w znacznym stopniu pod wpływem instytucji rządowych, samorządowych i regulatorów, np. czynsze mieszkaniowe, energia elektryczna, zaopatrzenie w wodę i usługi kanalizacyjne, usługi pocztowe, szkolnictwo podstawowe;

- inflacja po wyłączeniu cen najbardziej zmiennych – nie obejmuje cen towarów i usług najbardziej zmiennych (20-procentowy udział), np. owoce i warzywa, paliwa, usługi dostępu do Internetu);

- inflacja po wyłączeniu cen żywności i energii – nie uwzględnia cen żywności i energii, a więc eliminuje z koszyka ceny dóbr szczególnie wrażliwych na wewnętrzne i zewnętrzne szoki podażowe. Udział tych dóbr w koszyku wskaźnika CPI stanowi około 40%;

- 15% średnia obcięta – wyłącza z koszyka dobra, których ceny najbardziej wzrosły (o łącznej wadze w koszyku CPI wynoszącym 15%) i najbardziej spadły (również o łącznej wadze w koszyku CPI wynoszącym 15%).

Tabela 1.4. Miary inflacji bazowej w Polsce

Źródło: Narodowy Bank Polski

miesiąc

CPI

po wyłączeniu cen

administrowanych

po wyłączeniu cen

najbardziej zmiennych

po wyłączeniu cen żywności i energii

15% średnia obcięta

06/2018

2,0

2,1

1,1

0,6

1,6

07/2018

2,0

2,1

1,1

0,6

1,6

08/2018

2,0

2,2

1,3

0,9

1,7

09/2018

1,9

1,9

1,4

0,8

1,8

10/2018

1,8

1,8

1,4

0,9

1,7

11/2018

1,3

1,2

1,4

0,7

1,5

1.1.4. Jak często są publikowane dane makroekonomiczne?

Obserwacja podstawowych danych z gospodarki, jej wskaźników jest jednym z najważniejszych zadań podczas analizy makroekonomicznej. Dane te niosą jednak informacje odnośnie przeszłości. Co więcej opóźnienie publikacji danych w stosunku do sytuacji, którą opisują może wynosić kilka miesięcy. Również częstotliwość przekazywanych danych jest bardzo zróżnicowana. Na przykład dane o inflacji są dostępne za okresy miesięczne, a dane o PKB są publikowane kwartalnie.

Tabela 1.5. Wybrane wskaźniki makroekonomiczne publikowane przez NBP i GUS

Źródło: opracowanie własne na podstawie kalendarium publikowania danych GUS i NBP

Wskaźnik makroekonomiczny

Opóźnienie publikacji (szacunkowe)

Częstotliwość

NBP

bilans płatniczy

6 tygodni

miesięcznie

podaż pieniądza

3 tygodnie

miesięcznie

aktywa rezerwowe

1 tydzień

miesięcznie

zadłużenie zagraniczne

3 miesiące

kwartalnie

stopy WIBOR/WIBID

brak

dziennie

Główny Urząd Statystyczny

inflacja

6 tygodni

miesięcznie

stopa bezrobocia

3 tygodnie

miesięcznie

Zatrudnienie i wynagrodzenia w sektorze przedsiębiorstw

2-3 tygodnie

miesięcznie

dynamika produkcji budowlano-montażowej

2-3 tygodnie

miesięcznie

dynamika sprzedaży detalicznej

3 tygodnie

miesięcznie

obroty towarowe w handlu zagranicznym

6 tygodni

miesięcznie

PKB (wstępny szacunek)

2 miesiące

kwartalnie

Im większe opóźnienie tym mniejsza wartość dla inwestorów, gdyż inwestorzy bardziej poszukują informacji o tym jak będzie rozwijała się sytuacja w przyszłości. Oczywiście dane z przeszłości również są wykorzystywane, ale wartość prognostyczna może nie być duża. Inwestorzy większą uwagę powinni zatem zwracać na prognozy dotyczące kształtowania się wskaźników w przyszłości. Na podstawie prognoz formułowanych przez różne instytucje kształtuje się tzw. „konsensus rynkowy” (oczekiwanie rynku) co do wartości poszczególnych wskaźników w następnych okresach. Napływające dane z instytucji takich jak NBP czy GUS mogą potwierdzać lub nie oczekiwania rynku. Rynek, a więc ogół inwestorów, będzie reagował zatem na nadchodzące dane w przypadku, gdy będą one niezgodne z oczekiwaniami. Gorsze lub lepsze dane od oczekiwań będą skłaniały inwestorów do dokonywania korekty wycen instrumentów finansowych, a więc również zmian w strategii inwestycyjnej. Gorsze dane powinny wpływać zatem na korektę na giełdzie, a lepsze na wzrost. Potwierdzenie oczekiwań oficjalnymi danymi powinno mieć neutralny wpływ na zachowania inwestorów. Oczywiście przy założeniu, że w tym czasie nie ma innych znaczących informacji wpływających na kursy papierów wartościowych.

1.1.5. Kto formułuje prognozy dotyczące danych makroekonomicznych?

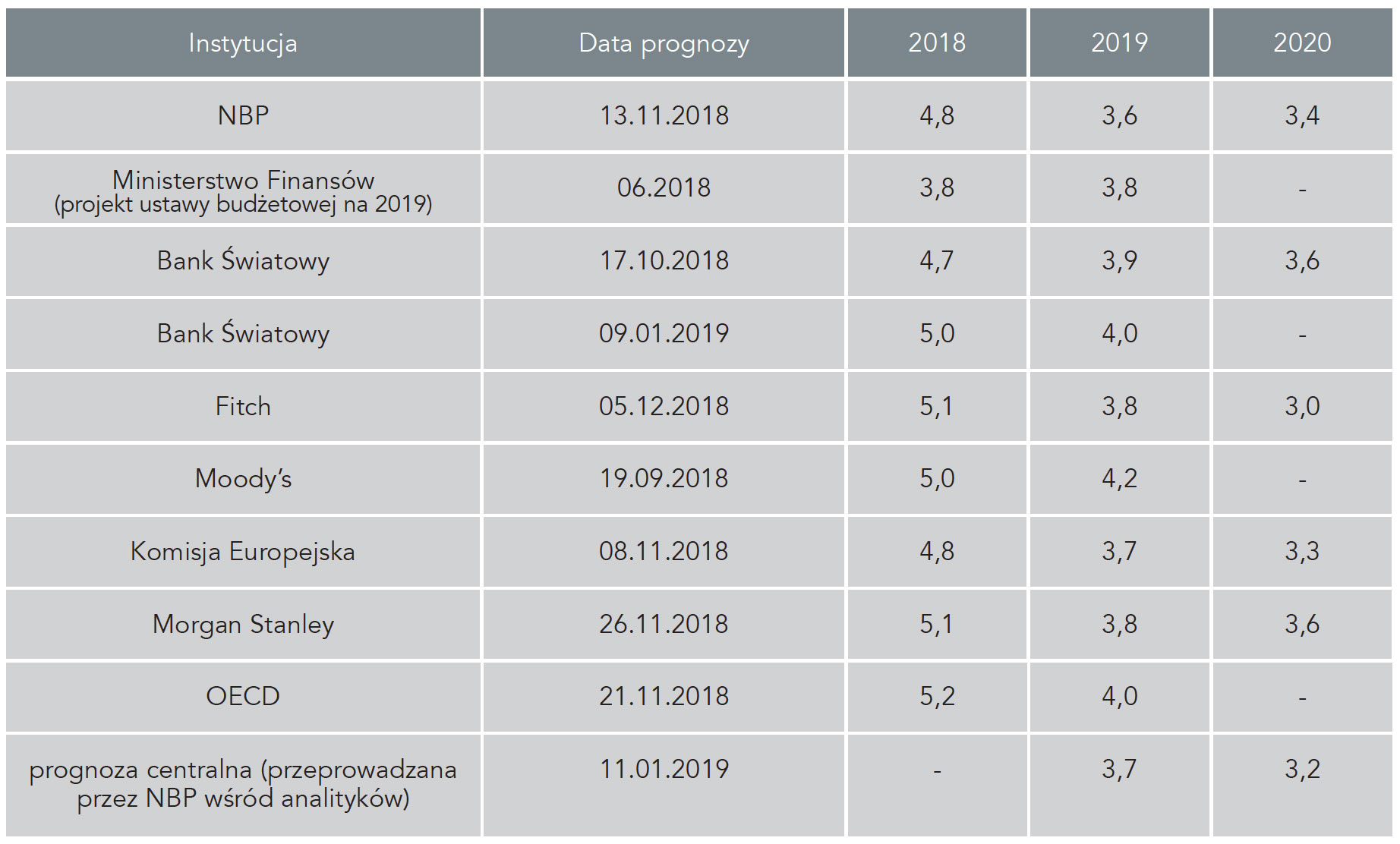

Na przykładzie wskaźnika wzrostu PKB możemy wyróżnić kilka grup podmiotów, które publikują prognozy dotyczące wskaźników gospodarczych:

- instytucje państwowe (Ministerstwo Finansów, NBP),

- instytucje międzynarodowe (Komisja Europejska, Międzynarodowy Fundusz Walutowy, Bank Światowy, Europejski Bank Odbudowy i Rozwoju, OECD),

- agencje ratingowe,

- banki krajowe i zagraniczne,

- instytuty badawcze i jednostki naukowe,

- praktycy rynku.

Tabela 1.6. Prognozy wskaźnika wzrostu PKB Polski (w %) na lata 2018-2020 wybranych instytucji

Źródło: Opracowanie własne na podstawie danych z wymienionych instytucji

Instytucja

Data prognozy

2018

2019

2020

NBP

13.11.2018

4,8

3,6

3,4

Ministerstwo Finansów

(projekt ustawy budżetowej na 2019)

06.2018

3,8

3,8

–

Bank Światowy

17.10.2018

4,7

3,9

3,6

Bank Światowy

09.01.2019

5,0

4,0

–

Fitch

05.12.2018

5,1

3,8

3,0

Moody’s

19.09.2018

5,0

4,2

–

Komisja Europejska

08.11.2018

4,8

3,7

3,3

Morgan Stanley

26.11.2018

5,1

3,8

3,6

OECD

21.11.2018

5,2

4,0

–

prognoza centralna

(przeprowadzana przez NBP wśród analityków)

11.01.2019

–

3,7

3,2

Obserwacja oficjalnych wskaźników makroekonomicznych oraz ich prognoz może okazać się niewystarczająca. Inwestorzy poszukują danych jak najbardziej aktualnych, którymi można by opisać obecną sytuację i wnioskować co do kształtowania się wskaźników makroekonomicznych w przyszłości.

Pewien walor prognostyczny może mieć część danych makroekonomicznych. Przykładem są dane o dynamice produkcji przemysłowej, produkcji budowlano-montażowej czy zatrudnieniu. Pozwalają one na prognozowanie podstawowego miernika aktywności gospodarczej jakim jest PKB. Są to jednak nadal dane ukazujące obecny i przeszły stan w gospodarce, ale z mniejszymi opóźnieniami. Zatem ich wartość ma ograniczone walory prognostyczne dla kształtowania się cen na giełdzie. Narzędziem, które może być wykorzystane do prognozowania przyszłego stanu gospodarki, a tym samym tendencji na rynku giełdowym mogą być wskaźniki wyprzedzające.